다음달 기업심리 전망치는 2.6p 상승

10월 기업 체감경기가 석 달 만에 하락 전환했다. 긴 추석 연휴로 영업일수가 줄고, 환율 상승에 따른 원자재 구입비용 부담이 커진 영향이다. 다만 11월 전망은 대미 무역협상 기대감 등으로 개선될 것으로 나타났다.

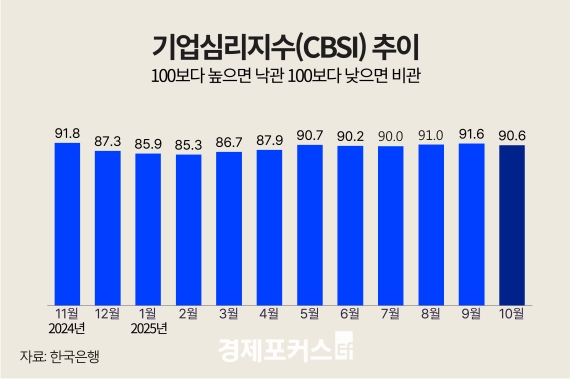

한국은행이 29일 발표한 ‘10월 기업경기조사 결과 및 경제심리지수(ESI)’에 따르면 이달 전 산업 기업심리지수(CBSI)는 90.6으로 전월보다 1.0포인트(p) 내렸다. 이는 지난 7월(90.0) 이후 석 달 만의 하락세로, 지난 1월(-1.4p) 이후 가장 큰 폭의 하락이다.

CBSI는 기업경기실사지수(BSI) 중 주요 지수를 활용해 산출하는 기업 체감경기 지표로, 100을 기준으로 이보다 크면 낙관적, 작으면 비관적임을 의미한다.

제조업 CBSI는 전월 대비 1.0p 하락한 92.4를 기록했다. 생산과 제품재고 등의 악화가 주요 요인으로 지목됐다. 업종별로는 1차금속, 금속가공, 고무·플라스틱 등이 하락세를 보였다. 1차금속은 원자재 가격 상승과 내년 1월 시행 예정인 탄소국경조정제도(CBAM)의 영향이 컸고, 금속가공은 건설업 부진과 환율 상승에 따른 부담이 영향을 미쳤다. 고무·플라스틱은 영업일수 감소와 자동차·가전 등 전방산업 수요 둔화로 악화됐다.

비제조업 CBSI는 전월보다 1.0p 내린 89.5를 기록했다. 자금사정과 채산성 악화가 주요 요인으로, 도소매업과 정보통신업을 중심으로 하락했다. 도소매업은 명절 수요 선반영과 환율 상승에 따른 원가 부담이, 정보통신업은 영상물 제작 및 방송업체 부진이 영향을 미쳤다.

기업 규모별로는 대기업이 95.1로 전월보다 0.1p 소폭 상승했지만, 중소기업은 89.2로 1.6p 하락했다. 수출기업은 96.8로 3.5포인트 내리며 100선 아래로 떨어졌고, 내수기업은 90.3으로 0.6p 올랐다.

다음 달 기업심리지수 전망은 전월 대비 2.6p 상승한 91.1로 조사됐다. 제조업은 3.2p 오른 92.6, 비제조업은 2.3p 상승한 90.2로 개선이 예상됐다. 제조업은 자동차, 화학물질·제품, 전자·영상·통신장비 업종이 중심이 될 것으로 전망됐다. 비제조업은 운수창고업, 도소매업, 전기·가스·증기 분야가 개선될 것으로 보인다.

이혜영 한국은행 경제통계1국 경제심리조사팀장은 “제조업은 영업일수 회복과 함께 자동차 업종의 경우 미국과의 무역협상 기대가 반영됐고, 철강업종은 반덤핑 관세 부과로 수입 물량 감소와 가격 상승 기대가 영향을 미쳤다”며 “비제조업은 계절적 비수기인 예술·스포츠·여가 관련 업종을 제외하고 대부분 업종에서 긍정적 응답이 많았다”고 말했다.

한편 기업경기실사지수(BSI)와 소비자동향지수(CSI)를 합성한 10월 경제심리지수(ESI)는 전월보다 3.1p오른 94.4로 나타났으며, 계절적 요인을 제거한 순환변동치는 93.6으로 전월보다 0.7p상승했다. 이번 조사는 지난 14일부터 21일까지 전국 3524개 법인기업을 대상으로 진행됐으며, 응답률은 93.2%(3286개사)였다.

한국은행이 29일 발표한 ‘10월 기업경기조사 결과 및 경제심리지수(ESI)’에 따르면 이달 전 산업 기업심리지수(CBSI)는 90.6으로 전월보다 1.0포인트(p) 내렸다. 이는 지난 7월(90.0) 이후 석 달 만의 하락세로, 지난 1월(-1.4p) 이후 가장 큰 폭의 하락이다.

CBSI는 기업경기실사지수(BSI) 중 주요 지수를 활용해 산출하는 기업 체감경기 지표로, 100을 기준으로 이보다 크면 낙관적, 작으면 비관적임을 의미한다.

제조업 CBSI는 전월 대비 1.0p 하락한 92.4를 기록했다. 생산과 제품재고 등의 악화가 주요 요인으로 지목됐다. 업종별로는 1차금속, 금속가공, 고무·플라스틱 등이 하락세를 보였다. 1차금속은 원자재 가격 상승과 내년 1월 시행 예정인 탄소국경조정제도(CBAM)의 영향이 컸고, 금속가공은 건설업 부진과 환율 상승에 따른 부담이 영향을 미쳤다. 고무·플라스틱은 영업일수 감소와 자동차·가전 등 전방산업 수요 둔화로 악화됐다.

|

비제조업 CBSI는 전월보다 1.0p 내린 89.5를 기록했다. 자금사정과 채산성 악화가 주요 요인으로, 도소매업과 정보통신업을 중심으로 하락했다. 도소매업은 명절 수요 선반영과 환율 상승에 따른 원가 부담이, 정보통신업은 영상물 제작 및 방송업체 부진이 영향을 미쳤다.

기업 규모별로는 대기업이 95.1로 전월보다 0.1p 소폭 상승했지만, 중소기업은 89.2로 1.6p 하락했다. 수출기업은 96.8로 3.5포인트 내리며 100선 아래로 떨어졌고, 내수기업은 90.3으로 0.6p 올랐다.

다음 달 기업심리지수 전망은 전월 대비 2.6p 상승한 91.1로 조사됐다. 제조업은 3.2p 오른 92.6, 비제조업은 2.3p 상승한 90.2로 개선이 예상됐다. 제조업은 자동차, 화학물질·제품, 전자·영상·통신장비 업종이 중심이 될 것으로 전망됐다. 비제조업은 운수창고업, 도소매업, 전기·가스·증기 분야가 개선될 것으로 보인다.

이혜영 한국은행 경제통계1국 경제심리조사팀장은 “제조업은 영업일수 회복과 함께 자동차 업종의 경우 미국과의 무역협상 기대가 반영됐고, 철강업종은 반덤핑 관세 부과로 수입 물량 감소와 가격 상승 기대가 영향을 미쳤다”며 “비제조업은 계절적 비수기인 예술·스포츠·여가 관련 업종을 제외하고 대부분 업종에서 긍정적 응답이 많았다”고 말했다.

한편 기업경기실사지수(BSI)와 소비자동향지수(CSI)를 합성한 10월 경제심리지수(ESI)는 전월보다 3.1p오른 94.4로 나타났으며, 계절적 요인을 제거한 순환변동치는 93.6으로 전월보다 0.7p상승했다. 이번 조사는 지난 14일부터 21일까지 전국 3524개 법인기업을 대상으로 진행됐으며, 응답률은 93.2%(3286개사)였다.

정영훈 기자 banquest@hanmail.net

<저작권자 경제포커스 무단전재 및 재배포금지>