건설투자 3.2%↓·설비투자 2.1%↓·민간소비 0.1%↓·수출 1.1%↓

IMF, 올해 한국 경제성장률 2.0→1.0% 대폭 하향

한국은행은 24일 올해 1분기 실질 국내총생산(GDP) 성장률(속보치)이 전 분기 대비 0.2% 감소했다고 발표했다. 이는 당초 한국은행이 예상한 0.2% 성장 전망을 밑도는 수치로, 2022년 4분기 이후 약 2년 3개월 만의 최저 수준이다. 전년 동기 대비 성장률도 –0.1%를 기록했다.

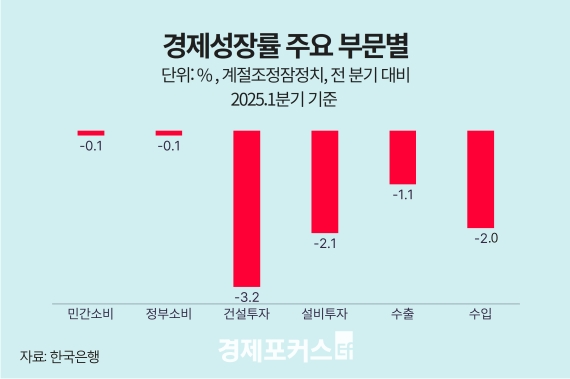

이번 역성장은 내수와 수출이 동시에 위축된 데 따른 결과다. 민간소비는 오락·문화, 의료 등 서비스 부문에서의 소비 감소로 0.1% 줄었고, 정부소비 또한 건강보험 급여비 지출 감소로 같은 폭으로 감소했다.

투자 부문에서는 건설투자가 3.2% 줄어 네 분기 연속 감소세를 이어갔다. 이는 투자심리 위축, 공사 중단, 한파·폭설 등 이례적 요인에 따른 영향으로 분석된다. 설비투자도 반도체 제조용 장비 등 기계류 중심으로 2.1% 감소했다. 미국의 관세 정책 불확실성 확대 역시 투자 위축의 한 원인으로 작용했다.

수출은 화학제품, 기계 및 장비 중심으로 1.1% 줄었고, 수입은 원유와 천연가스 등 에너지류 감소로 2.0% 감소했다. 이에 따라 순수출은 전 분기와 마찬가지로 성장률에 0.3%포인트 기여했다.

지출 항목별로는 내수가 성장률에 –0.6%포인트 영향을 끼쳤고, 이 중 건설투자(–0.4%포인트)와 설비투자(–0.2%포인트)의 기여도가 컸다. 민간은 전체 GDP 성장률에 –0.3%포인트로 부정적 영향을 미친 반면, 정부는 투자 중심으로 0.1%포인트 기여했다.

산업별로는 전기·가스·수도업이 7.9%, 농림어업이 3.2% 성장했지만, 제조업은 화학제품 및 기계류 부진으로 0.8% 감소했다. 건설업 역시 건물 건설 부진으로 1.5% 줄었다. 실질 국내총소득(GDI)은 전기 대비 0.4% 감소하며 국민 체감경기도 악화됐다.

이동원 한국은행 경제통계2국장은 “1분기에는 정치 불확실성 장기화, 미국 통상정책 예고 등 대외 환경의 불확실성이 커졌고, 이는 소비 및 투자심리 회복을 지연시켰다”며 “고금리, 부동산 경기 위축 등 구조적 요인도 투자 부진을 심화시켰다”고 설명했다.

한국은행은 2분기에는 대선 관련 예산 집행, 공공 부문 지출 확대, 기준금리 인하 효과 등이 민간소비를 중심으로 내수 개선에 긍정적 요인으로 작용할 수 있다고 전망했다. 다만 건설·설비투자의 빠른 회복은 어려울 것으로 보이며, 이에 따라 올해 연간 성장률도 기존 1.5% 전망에서 하향 조정될 가능성이 크다.

실제로 IMF는 최근 한국의 올해 성장률 전망치를 1.0%로 대폭 낮췄고, OECD와 아시아개발은행(ADB)은 각각 1.5%, 아세안+3 거시경제조사기구(AMRO)는 1.6%를 제시했다. JP모건(0.7%), 씨티(0.8%) 등 일부 글로벌 투자은행은 0%대 성장률을 전망했다.

이번 역성장은 내수와 수출이 동시에 위축된 데 따른 결과다. 민간소비는 오락·문화, 의료 등 서비스 부문에서의 소비 감소로 0.1% 줄었고, 정부소비 또한 건강보험 급여비 지출 감소로 같은 폭으로 감소했다.

투자 부문에서는 건설투자가 3.2% 줄어 네 분기 연속 감소세를 이어갔다. 이는 투자심리 위축, 공사 중단, 한파·폭설 등 이례적 요인에 따른 영향으로 분석된다. 설비투자도 반도체 제조용 장비 등 기계류 중심으로 2.1% 감소했다. 미국의 관세 정책 불확실성 확대 역시 투자 위축의 한 원인으로 작용했다.

|

수출은 화학제품, 기계 및 장비 중심으로 1.1% 줄었고, 수입은 원유와 천연가스 등 에너지류 감소로 2.0% 감소했다. 이에 따라 순수출은 전 분기와 마찬가지로 성장률에 0.3%포인트 기여했다.

지출 항목별로는 내수가 성장률에 –0.6%포인트 영향을 끼쳤고, 이 중 건설투자(–0.4%포인트)와 설비투자(–0.2%포인트)의 기여도가 컸다. 민간은 전체 GDP 성장률에 –0.3%포인트로 부정적 영향을 미친 반면, 정부는 투자 중심으로 0.1%포인트 기여했다.

산업별로는 전기·가스·수도업이 7.9%, 농림어업이 3.2% 성장했지만, 제조업은 화학제품 및 기계류 부진으로 0.8% 감소했다. 건설업 역시 건물 건설 부진으로 1.5% 줄었다. 실질 국내총소득(GDI)은 전기 대비 0.4% 감소하며 국민 체감경기도 악화됐다.

|

이동원 한국은행 경제통계2국장은 “1분기에는 정치 불확실성 장기화, 미국 통상정책 예고 등 대외 환경의 불확실성이 커졌고, 이는 소비 및 투자심리 회복을 지연시켰다”며 “고금리, 부동산 경기 위축 등 구조적 요인도 투자 부진을 심화시켰다”고 설명했다.

한국은행은 2분기에는 대선 관련 예산 집행, 공공 부문 지출 확대, 기준금리 인하 효과 등이 민간소비를 중심으로 내수 개선에 긍정적 요인으로 작용할 수 있다고 전망했다. 다만 건설·설비투자의 빠른 회복은 어려울 것으로 보이며, 이에 따라 올해 연간 성장률도 기존 1.5% 전망에서 하향 조정될 가능성이 크다.

실제로 IMF는 최근 한국의 올해 성장률 전망치를 1.0%로 대폭 낮췄고, OECD와 아시아개발은행(ADB)은 각각 1.5%, 아세안+3 거시경제조사기구(AMRO)는 1.6%를 제시했다. JP모건(0.7%), 씨티(0.8%) 등 일부 글로벌 투자은행은 0%대 성장률을 전망했다.

정영훈 기자 banquest@hanmail.net

<저작권자 경제포커스 무단전재 및 재배포금지>