우리나라 개인과 기업의 대출 절반이 부동산 관련 자금으로 몰리고 있어 경제 성장과 금융 안정성을 저해할 수 있다는 우려가 제기됐다.

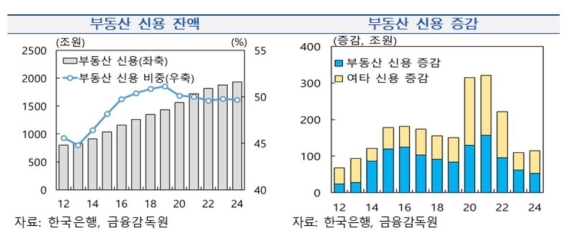

한국은행이 3일 금융연구원 공동 콘퍼런스에서 발표한 '부동산 신용집중 구조적 원인과 문제' 보고서에 따르면 지난해 말 기준 우리나라의 부동산 관련 대출 규모는 1932조5000억원으로, 전체 민간 신용의 49.7%를 차지했다. 이는 2013년 말 대비 2.3배 증가한 수준으로, 2014년 이후 연평균 100조5000억원씩 급증한 것으로 나타났다.

부동산 대출이 급증한 원인으로는 가계와 기업의 부동산 투자 증가, 금융기관의 이자 수익 중심 영업 방식, 부동산 대출에 유리한 자본 규제 등이 꼽힌다. 가계의 경우 주택 투자를 위해 대출을 적극적으로 활용해 왔으며, 그 결과 2023년 기준 가계 자산에서 부동산이 차지하는 비중이 64%에 달해 경제협력개발기구(OECD) 평균(52.9%)보다 높았다. 기업들도 부동산 경기 호조에 따라 관련 산업이 성장하면서 대출 수요가 크게 늘었다.

금융기관 역시 부동산 담보 대출을 중심으로 한 안정적인 영업 방식을 유지하고 있으며, 정책 대출도 이러한 흐름을 뒷받침하고 있다. 특히, 주택담보대출보다 낮은 금리와 총부채원리금상환비율(DSR) 규제 적용 배제 등의 정책적 요인이 부동산 대출 확대를 부추긴 것으로 분석됐다.

전문가들은 이러한 부동산 대출 쏠림 현상이 장기적으로 경제 성장과 금융 산업의 경쟁력을 저하시킬 수 있다고 경고했다. 자본이 생산적인 산업으로 흘러가지 못하고 소비가 위축될 경우 경제 전반에 부정적인 영향을 미칠 가능성이 크다는 것이다.

윤옥자 한은 금융시장연구팀장은 "금융기관 신용의 부동산 쏠림을 완화하고 생산적 부문으로 자금 공급을 유도하려면 단기적으로 부동산 신용 증가세를 적정 수준 이내로 관리하고 금융기관의 부동산 대출 취급 유인이 억제될 수 있도록 자본 규제를 보완하고,생산적 기업대출 취급에 대한 인센티브를 강화할 필요가 있다"고 말했다.

이규복 금융연구원 선임연구위원은 부동산 금융이 지나치게 늘어나지 않도록 관련 위험 관리를 강화할 필요가 있다면서, 그 수단으로 부동산 대출 위험가중치 상향, 신용공여 한도 규제, 가계 DSR·임대업자 RTI(임대이자보상배율) 강화, 전세대출 보증비율 축소 등을 거론했다.

한국은행이 3일 금융연구원 공동 콘퍼런스에서 발표한 '부동산 신용집중 구조적 원인과 문제' 보고서에 따르면 지난해 말 기준 우리나라의 부동산 관련 대출 규모는 1932조5000억원으로, 전체 민간 신용의 49.7%를 차지했다. 이는 2013년 말 대비 2.3배 증가한 수준으로, 2014년 이후 연평균 100조5000억원씩 급증한 것으로 나타났다.

부동산 대출이 급증한 원인으로는 가계와 기업의 부동산 투자 증가, 금융기관의 이자 수익 중심 영업 방식, 부동산 대출에 유리한 자본 규제 등이 꼽힌다. 가계의 경우 주택 투자를 위해 대출을 적극적으로 활용해 왔으며, 그 결과 2023년 기준 가계 자산에서 부동산이 차지하는 비중이 64%에 달해 경제협력개발기구(OECD) 평균(52.9%)보다 높았다. 기업들도 부동산 경기 호조에 따라 관련 산업이 성장하면서 대출 수요가 크게 늘었다.

|

금융기관 역시 부동산 담보 대출을 중심으로 한 안정적인 영업 방식을 유지하고 있으며, 정책 대출도 이러한 흐름을 뒷받침하고 있다. 특히, 주택담보대출보다 낮은 금리와 총부채원리금상환비율(DSR) 규제 적용 배제 등의 정책적 요인이 부동산 대출 확대를 부추긴 것으로 분석됐다.

전문가들은 이러한 부동산 대출 쏠림 현상이 장기적으로 경제 성장과 금융 산업의 경쟁력을 저하시킬 수 있다고 경고했다. 자본이 생산적인 산업으로 흘러가지 못하고 소비가 위축될 경우 경제 전반에 부정적인 영향을 미칠 가능성이 크다는 것이다.

윤옥자 한은 금융시장연구팀장은 "금융기관 신용의 부동산 쏠림을 완화하고 생산적 부문으로 자금 공급을 유도하려면 단기적으로 부동산 신용 증가세를 적정 수준 이내로 관리하고 금융기관의 부동산 대출 취급 유인이 억제될 수 있도록 자본 규제를 보완하고,생산적 기업대출 취급에 대한 인센티브를 강화할 필요가 있다"고 말했다.

이규복 금융연구원 선임연구위원은 부동산 금융이 지나치게 늘어나지 않도록 관련 위험 관리를 강화할 필요가 있다면서, 그 수단으로 부동산 대출 위험가중치 상향, 신용공여 한도 규제, 가계 DSR·임대업자 RTI(임대이자보상배율) 강화, 전세대출 보증비율 축소 등을 거론했다.

정영훈 기자 banquest@hanmail.net

<저작권자 경제포커스 무단전재 및 재배포금지>