다주택자들이 시중은행에서 받은 주택담보대출(주담대) 잔액이 최근 3년 사이 2.3배로 불어난 것으로 나타났다.

22일 금융권에 따르면 KB국민은행·신한은행·하나은행·우리은행·NH농협은행 등 5대 은행의 다주택자(2주택 이상 보유 개인) 주담대 잔액은 1월 말 기준 36조4686억원으로 집계됐다. 이는 2023년 1월 말 15조8565억원과 비교해 약 130% 증가한 수준이다.

같은 기간 5대 은행 전체 주담대 잔액은 513조 원대에서 610조 원대로 약 20% 늘어나는 데 그쳐, 다주택자 대출 증가 폭이 훨씬 가팔랐다.

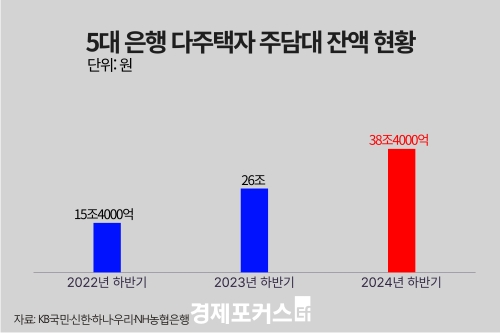

다주택자 주담대는 2023년 초 정부가 관련 대출 규제를 대폭 완화한 이후 본격적으로 확대됐다. 잔액은 2022년 말 15조4202억원에서 2023년 말 26조688억원, 2024년 말 38조4028억원으로 매년 10조원 이상 증가했다. 당시 고금리와 부동산 프로젝트파이낸싱(PF) 부실 우려로 주택시장 침체 가능성이 커지자, 정부는 규제 완화를 통해 시장 연착륙을 유도했다.

이후 가계부채 문제가 다시 부각되면서 은행권이 다주택자 대출 한도를 조이자 증가세는 둔화됐다. 지난해 상반기 말 잔액은 39조867억 원으로 소폭 늘어나는 데 그쳤다. 이어 수도권·규제지역에서 다주택자의 신규 주담대를 금지한 ‘6·27 대책’ 이후 감소세로 전환돼 현재는 36조 원대로 축소됐다. 수도권 신규 대출 유입이 차단된 가운데 기존 차주들의 분할 상환이 이어진 영향으로 풀이된다.

이와 관련해 이재명 대통령은 기존 대출 처리 문제도 거론했다. 이 대통령은 지난 13일 소셜미디어 엑스(X)에 “다주택자들의 기존 대출은 만기가 되면 어떻게 처리해야 하나”라며 “집값 안정이라는 국가적 과제를 해결하기 위해서라도 투자·투기용 다주택 취득에 금융 혜택까지 주는 것은 문제가 있다”고 밝혔다. 이어 19일에도 “기존 다주택에 대한 대출 연장이나 대환도 신규 다주택 구입에 가하는 규제와 동일해야 공평하지 않겠나”라고 언급했다.

다만 일반 개인 주담대는 수십 년 만기 분할 상환 방식이 대부분이다. 5대 은행 기준 올해 상반기 만기가 도래하는 다주택자 주담대 잔액은 약 499억원으로, 전체 잔액의 0.14% 수준에 불과하다. 한 은행의 경우 다주택자 주담대 중 일시상환 방식 비중은 약 0.3%로 파악됐다.

22일 금융권에 따르면 KB국민은행·신한은행·하나은행·우리은행·NH농협은행 등 5대 은행의 다주택자(2주택 이상 보유 개인) 주담대 잔액은 1월 말 기준 36조4686억원으로 집계됐다. 이는 2023년 1월 말 15조8565억원과 비교해 약 130% 증가한 수준이다.

같은 기간 5대 은행 전체 주담대 잔액은 513조 원대에서 610조 원대로 약 20% 늘어나는 데 그쳐, 다주택자 대출 증가 폭이 훨씬 가팔랐다.

다주택자 주담대는 2023년 초 정부가 관련 대출 규제를 대폭 완화한 이후 본격적으로 확대됐다. 잔액은 2022년 말 15조4202억원에서 2023년 말 26조688억원, 2024년 말 38조4028억원으로 매년 10조원 이상 증가했다. 당시 고금리와 부동산 프로젝트파이낸싱(PF) 부실 우려로 주택시장 침체 가능성이 커지자, 정부는 규제 완화를 통해 시장 연착륙을 유도했다.

|

이후 가계부채 문제가 다시 부각되면서 은행권이 다주택자 대출 한도를 조이자 증가세는 둔화됐다. 지난해 상반기 말 잔액은 39조867억 원으로 소폭 늘어나는 데 그쳤다. 이어 수도권·규제지역에서 다주택자의 신규 주담대를 금지한 ‘6·27 대책’ 이후 감소세로 전환돼 현재는 36조 원대로 축소됐다. 수도권 신규 대출 유입이 차단된 가운데 기존 차주들의 분할 상환이 이어진 영향으로 풀이된다.

이와 관련해 이재명 대통령은 기존 대출 처리 문제도 거론했다. 이 대통령은 지난 13일 소셜미디어 엑스(X)에 “다주택자들의 기존 대출은 만기가 되면 어떻게 처리해야 하나”라며 “집값 안정이라는 국가적 과제를 해결하기 위해서라도 투자·투기용 다주택 취득에 금융 혜택까지 주는 것은 문제가 있다”고 밝혔다. 이어 19일에도 “기존 다주택에 대한 대출 연장이나 대환도 신규 다주택 구입에 가하는 규제와 동일해야 공평하지 않겠나”라고 언급했다.

다만 일반 개인 주담대는 수십 년 만기 분할 상환 방식이 대부분이다. 5대 은행 기준 올해 상반기 만기가 도래하는 다주택자 주담대 잔액은 약 499억원으로, 전체 잔액의 0.14% 수준에 불과하다. 한 은행의 경우 다주택자 주담대 중 일시상환 방식 비중은 약 0.3%로 파악됐다.

정영훈 기자 banquest@hanmail.net

<저작권자 경제포커스 무단전재 및 재배포금지>