연간 가계신용 56조1천억원 증가…2021년 이후 최대 폭

주담대 7조·신용대출 등 기타대출 4조 늘어

지난해 4분기에도 이른바 ‘빚투’와 ‘영끌’ 흐름이 이어지며 가계 빚이 또다시 역대 최대치를 경신했다. 전체 규모는 2천조원에 근접했다.

한국은행이 20일 발표한 ‘2025년 4분기 가계신용(잠정)’에 따르면 지난해 12월 말 기준 가계신용 잔액은 1천978조8천억원으로 집계됐다. 이는 3분기 말(1천964조8천억원)보다 14조원 늘어난 것으로, 2002년 4분기 관련 통계 공표 이후 가장 큰 규모다.

연간 기준으로는 56조1천억원(2.9%) 증가해 2021년(132조8천억원) 이후 최대 증가 폭을 기록했다. 가계신용은 가계가 은행·보험사·대부업체·공적 금융기관 등에서 받은 대출에 결제 전 카드 사용액(판매신용)을 더한 ‘포괄적 가계 부채’를 의미한다. 우리나라 가계신용은 2024년 2분기 이후 7개 분기 연속 증가세를 이어갔다. 다만 4분기 증가 폭(+14조원)은 3분기(+14조8천억원)보다 소폭 축소됐다.

판매신용을 제외한 가계대출 잔액은 4분기 말 1천852조7천억원으로 전 분기보다 11조1천억원 늘었다. 이 역시 3분기(+11조9천억원)에 비해 증가 폭이 줄었다.

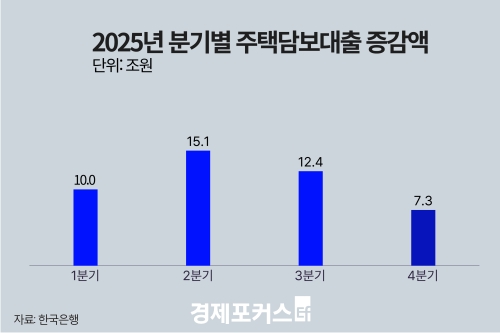

가계대출 가운데 주택담보대출(잔액 1천170조7천억원)은 7조3천억원, 신용대출 등 기타대출(잔액 682조1천억원)은 3조8천억원 각각 증가했다. 정부의 주택시장 안정화 대책 등의 영향으로 주택담보대출 증가 폭은 3분기보다 축소된 반면, 기타대출은 증가세로 전환됐다.

대출 창구별로 보면 예금은행의 가계대출(잔액 1천9조8천억원)은 3개월 사이 6조원 늘었다. 주택담보대출이 4조8천억원 증가했고, 3분기 8천억원 감소했던 기타대출도 4분기에는 1조2천억원 늘며 반등했다.

상호금융·상호저축은행·신용협동조합 등 비은행예금취급기관의 가계대출(잔액 316조8천억원)은 4조1천억원 증가했다. 이 가운데 주택담보대출이 6조5천억원 급증한 반면, 신용대출 등 기타대출은 2조4천억원 줄었다.

보험·증권·자산유동화회사 등 기타금융기관의 가계대출(잔액 526조1천억원)도 1조1천억원 늘었다. 특히 증권사 등 기타금융중개회사의 신용 공여는 2조9천억원 급증해 주식 투자 수요와의 관련 가능성도 제기된다.

4분기 판매신용 잔액은 126조원으로, 신용카드사를 비롯한 여신전문회사 위주로 2조8천억원 증가했다. 소비 회복 흐름이 일부 반영된 것으로 분석된다.

이혜영 한은 금융통계팀장은 “작년 4분기 주택담보대출은 정부의 주택시장 안정화 대책 등 영향으로 증가 폭이 축소됐다”며 “기타 대출은 예금은행의 신용대출과 보험회사의 보험약관대출이 늘고, 여신전문회사의 카드론 감소 폭이 축소되면서 증가세로 전환됐다”고 설명했다. 이어 “증권사 신용 공여가 늘어난 점을 미뤄 주식 투자 수요와 관련이 있는 것으로 추정된다”고 덧붙였다.

한편 작년 연간 가계신용 증가율(2.9%)은 3분기까지의 명목 국내총생산(GDP) 성장률(3%대 후반)보다 낮은 수준으로, 명목 GDP 대비 가계신용 비율은 전년보다 하락했을 가능성이 큰 것으로 한은은 보고 있다.

한국은행이 20일 발표한 ‘2025년 4분기 가계신용(잠정)’에 따르면 지난해 12월 말 기준 가계신용 잔액은 1천978조8천억원으로 집계됐다. 이는 3분기 말(1천964조8천억원)보다 14조원 늘어난 것으로, 2002년 4분기 관련 통계 공표 이후 가장 큰 규모다.

연간 기준으로는 56조1천억원(2.9%) 증가해 2021년(132조8천억원) 이후 최대 증가 폭을 기록했다. 가계신용은 가계가 은행·보험사·대부업체·공적 금융기관 등에서 받은 대출에 결제 전 카드 사용액(판매신용)을 더한 ‘포괄적 가계 부채’를 의미한다. 우리나라 가계신용은 2024년 2분기 이후 7개 분기 연속 증가세를 이어갔다. 다만 4분기 증가 폭(+14조원)은 3분기(+14조8천억원)보다 소폭 축소됐다.

판매신용을 제외한 가계대출 잔액은 4분기 말 1천852조7천억원으로 전 분기보다 11조1천억원 늘었다. 이 역시 3분기(+11조9천억원)에 비해 증가 폭이 줄었다.

|

가계대출 가운데 주택담보대출(잔액 1천170조7천억원)은 7조3천억원, 신용대출 등 기타대출(잔액 682조1천억원)은 3조8천억원 각각 증가했다. 정부의 주택시장 안정화 대책 등의 영향으로 주택담보대출 증가 폭은 3분기보다 축소된 반면, 기타대출은 증가세로 전환됐다.

대출 창구별로 보면 예금은행의 가계대출(잔액 1천9조8천억원)은 3개월 사이 6조원 늘었다. 주택담보대출이 4조8천억원 증가했고, 3분기 8천억원 감소했던 기타대출도 4분기에는 1조2천억원 늘며 반등했다.

상호금융·상호저축은행·신용협동조합 등 비은행예금취급기관의 가계대출(잔액 316조8천억원)은 4조1천억원 증가했다. 이 가운데 주택담보대출이 6조5천억원 급증한 반면, 신용대출 등 기타대출은 2조4천억원 줄었다.

보험·증권·자산유동화회사 등 기타금융기관의 가계대출(잔액 526조1천억원)도 1조1천억원 늘었다. 특히 증권사 등 기타금융중개회사의 신용 공여는 2조9천억원 급증해 주식 투자 수요와의 관련 가능성도 제기된다.

4분기 판매신용 잔액은 126조원으로, 신용카드사를 비롯한 여신전문회사 위주로 2조8천억원 증가했다. 소비 회복 흐름이 일부 반영된 것으로 분석된다.

이혜영 한은 금융통계팀장은 “작년 4분기 주택담보대출은 정부의 주택시장 안정화 대책 등 영향으로 증가 폭이 축소됐다”며 “기타 대출은 예금은행의 신용대출과 보험회사의 보험약관대출이 늘고, 여신전문회사의 카드론 감소 폭이 축소되면서 증가세로 전환됐다”고 설명했다. 이어 “증권사 신용 공여가 늘어난 점을 미뤄 주식 투자 수요와 관련이 있는 것으로 추정된다”고 덧붙였다.

한편 작년 연간 가계신용 증가율(2.9%)은 3분기까지의 명목 국내총생산(GDP) 성장률(3%대 후반)보다 낮은 수준으로, 명목 GDP 대비 가계신용 비율은 전년보다 하락했을 가능성이 큰 것으로 한은은 보고 있다.

정영훈 기자 banquest@hanmail.net

<저작권자 경제포커스 무단전재 및 재배포금지>